币圈量化,真的是暴富密码吗? 说实话,量化交易这玩意儿,既不是印钞机,也不是提款机。但确实,在这个24小时不停歇的数字货币市场里,人工交易真的太累了。你总不能熬夜盯着K线到天亮吧?眼睛瞎了都不值当。今天咱们就来聊聊这十个最火的开源量化框架,看看哪个最适合咱们这些想在币圈分一杯羹的散户。

1. Freqtrade:币圈量化的”国民框架” 说到币圈量化,不提Freqtrade那就是耍流氓。这货简直就是为数字货币而生的。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 { "max_open_trades": 5, "stake_currency": "USDT", "stake_amount": 100, "tradable_balance_ratio": 0.99, "fiat_display_currency": "USD", "dry_run": false, "exchange": { "name": "binance", "key": "your_api_key", "secret": "your_secret_key", "ccxt_config": { "enableRateLimit": true }, "pair_whitelist": [ "BTC/USDT", "ETH/USDT", "BNB/USDT" ] } }

这个配置看起来简单,但实际上背后的逻辑相当复杂。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 from freqtrade.strategy import IStrategyfrom pandas import DataFrameimport talib.abstract as taclass RSIStrategy (IStrategy ): def populate_indicators (self, dataframe: DataFrame, metadata: dict ) -> DataFrame: dataframe['rsi' ] = ta.RSI(dataframe, timeperiod=14 ) return dataframe def populate_buy_trend (self, dataframe: DataFrame, metadata: dict ) -> DataFrame: dataframe.loc[ (dataframe['rsi' ] < 30 ), 'buy' ] = 1 return dataframe def populate_sell_trend (self, dataframe: DataFrame, metadata: dict ) -> DataFrame: dataframe.loc[ (dataframe['rsi' ] > 70 ), 'sell' ] = 1 return dataframe

但是也有让人头疼的地方。Freqtrade对高频交易支持不够好,延迟控制方面还是有些欠缺。而且如果你想搞一些复杂的套利策略,可能需要大改源码。

2. CCXT:交易所连接器之王 CCXT严格来说不算是完整的量化框架,更像是一个交易所API的统一接口。但在币圈量化这块,它的地位真的无法撼动。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 import ccxtbinance = ccxt.binance({ 'apiKey' : 'your_key' , 'secret' : 'your_secret' , 'sandbox' : True }) okx = ccxt.okx({ 'apiKey' : 'your_key' , 'secret' : 'your_secret' , 'password' : 'your_passphrase' , 'sandbox' : True }) binance_balance = binance.fetch_balance() okx_balance = okx.fetch_balance() print ("Binance Balance:" , binance_balance)print ("OKX Balance:" , okx_balance)order = binance.create_market_buy_order('BTC/USDT' , 0.001 ) print ("Order:" , order)

实际使用中的痛点CCXT最大的问题是稳定性。

3. Gekko:曾经的王者,现在的回忆 Gekko在早期币圈量化领域可以说是霸主级别的存在。可惜现在基本停止更新了,但还是值得聊聊,因为很多现在流行的框架都借鉴了它的设计思路。

4. Catalyst:Quantopian的币圈分支 Catalyst是基于著名的Zipline回测引擎开发的,专门针对数字货币市场。它的设计理念很先进,但实际使用起来坑也不少。学院派的严谨Catalyst最大的优点是回测功能强大,数据处理能力也很不错。它采用了类似传统量化的Pipeline架构,对因子研究支持得比较好。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 from catalyst.api import order_target_percent, symbol, recordimport numpy as npdef initialize (context ): context.asset = symbol('btc_usd' ) context.base_price = None def handle_data (context, data ): current_price = data.current(context.asset, 'price' ) if context.base_price is None : context.base_price = current_price price_change = (current_price - context.base_price) / context.base_price if price_change > 0.1 : order_target_percent(context.asset, 0.5 ) elif price_change < -0.1 : order_target_percent(context.asset, 1.0 )

现实很骨感

5.Backtrader:回测界的老大哥 Backtrader主要是做回测的,但也支持实盘交易。它在传统金融领域用得比较多,币圈相对少一些,但功能确实强大。回测功能的天花板Backtrader的回测功能真的是细致入微。支持各种复杂的订单类型,手续费模型,滑点模拟等等。如果你想认真研究策略,这个框架值得深入学习。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 import backtrader as btclass MovingAverageStrategy (bt.Strategy ): params = (('period' , 20 ),) def __init__ (self ): self.ma = bt.indicators.MovingAverageSimple( self.data.close, period=self.params.period ) self.crossover = bt.indicators.CrossOver( self.data.close, self.ma ) def next (self ): if not self.position: if self.crossover > 0 : self.buy() else : if self.crossover < 0 : self.sell() cerebro = bt.Cerebro() cerebro.addstrategy(MovingAverageStrategy) cerebro.adddata(data) cerebro.broker.setcash(10000 ) cerebro.run()

在币圈的水土不服Backtrader最大的问题是对币圈特色支持不够。比如7x24小时交易,分钟级别的高频数据,这些在传统股票市场不常见的特性,Backtrader处理起来就显得笨拙。

6.VeighNa(原VnTrader):国产量化之光 VeighNa是国内开发的开源量化框架,前身是VnTrader。这个框架在国内量化圈子里认知度很高,特别是期货和股票量化。本土化优势明显VeighNa最大的优势是对国内交易环境的深度适配。不管是A股、期货还是数字货币,基本都能搞定。而且文档和社区都是中文的,对国内用户很友好。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 from vnpy.app.cta_strategy import CtaTemplatefrom vnpy.trader.object import BarDataimport talibclass DualMovingAverageStrategy (CtaTemplate ): fast_period = 10 slow_period = 20 def __init__ (self, cta_engine, strategy_name, vt_symbol, setting ): super ().__init__(cta_engine, strategy_name, vt_symbol, setting) self.fast_ma = 0 self.slow_ma = 0 def on_bar (self, bar: BarData ): self.fast_ma = talib.SMA(self.close_array[-self.fast_period:])[-1 ] self.slow_ma = talib.SMA(self.close_array[-self.slow_period:])[-1 ] if self.pos == 0 : if self.fast_ma > self.slow_ma: self.buy(bar.close_price + 5 , 1 ) elif self.pos > 0 : if self.fast_ma < self.slow_ma: self.sell(bar.close_price - 5 , abs (self.pos))

币圈支持还在完善中

7. Jesse:专为币圈而生的新秀 Jesse是专门为数字货币交易设计的量化框架,虽然出现时间不长,但发展势头很猛。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 from jesse.strategies import Strategyimport talibfrom jesse import utilsclass BollingerBandsStrategy (Strategy ): """ 布林带交易策略(Jesse 框架) - 当收盘价低于下轨时做多 - 当收盘价高于上轨时做空 """ def should_long (self ) -> bool : """做多条件:价格跌破布林带下轨""" return self.close < self.bb_lower def should_short (self ) -> bool : """做空条件:价格突破布林带上轨""" return self.close > self.bb_upper def should_cancel (self ) -> bool : """是否要取消挂单,这里设为不取消""" return False def go_long (self ): """开多仓,使用资金的 10%""" quantity = utils.size_to_qty(self.capital * 0.1 , self.price) self.buy = quantity, self.price def go_short (self ): """开空仓,使用资金的 10%""" quantity = utils.size_to_qty(self.capital * 0.1 , self.price) self.sell = quantity, self.price @property def bb_upper (self ): """布林带上轨""" upper, _, _ = talib.BBANDS(self.candles[:, 2 ], timeperiod=20 , nbdevup=2 , nbdevdn=2 ) return upper[-1 ] @property def bb_lower (self ): """布林带下轨""" _, _, lower = talib.BBANDS(self.candles[:, 2 ], timeperiod=20 , nbdevup=2 , nbdevdn=2 ) return lower[-1 ]

年轻项目的通病

8. Zenbot:简单粗暴的选择 Zenbot的设计哲学就是简单粗暴,能跑就行。它没有复杂的架构设计,但正因为简单,所以稳定性还不错。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 // Zenbot RSI 策略示例 module.exports = function (s, options) { const so = s.options; // 获取策略配置参数 s.strategy = { onPeriod: function (s, cb) { // 确保lookback有足够数据 if (s.lookback.length >= so.period_length) { // RSI低于超卖阈值 → 买入信号 if (s.period.rsi < so.oversold_rsi) { if (!s.action) { s.action = 'buy'; } } // RSI高于超买阈值 → 卖出信号 else if (s.period.rsi > so.overbought_rsi) { if (s.action === 'buy') { s.action = 'sell'; } } } // 回调函数(Zenbot框架必须) cb(); } }; };

功能有限是硬伤

9.HummingBot:做市商机器人专家 HummingBot专注于做市商策略,在去中心化交易所(DEX)领域有独特优势。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 from hummingbot.strategy.dev_simple_trade import SimpleTradeStrategyfrom hummingbot.strategy.dev_simple_trade.dev_simple_trade_proposal import Proposal, PriceSizeclass CustomStrategy (SimpleTradeStrategy ): """ 自定义简单限价交易策略 - 根据当前价格,挂出买卖单 - 买单比参考价格低一定比例 (bid_spread) - 卖单比参考价格高一定比例 (ask_spread) """ def __init__ (self, market_info ): super ().__init__(market_info) self.bid_spread = 0.01 self.ask_spread = 0.01 def create_proposal_based_on_order_book (self ): """ 基于当前市场价格生成挂单提案 """ ref_price = self.get_price() buy_price = ref_price * (1 - self.bid_spread) sell_price = ref_price * (1 + self.ask_spread) return Proposal([ PriceSize(buy_price, self.order_amount), PriceSize(sell_price, self.order_amount) ])

中心化交易所支持一般

10.QuantConnect LEAN:云端量化的代表 LEAN是QuantConnect平台的开源核心引擎,支持多种资产类别,包括数字货币。

框架对比分析

实战建议:从入门到进阶的路径 (1)新手入门路线

如果你是刚接触量化交易的新手,我建议这样的学习路径:

先从Freqtrade开始:文档齐全,社区活跃,坑已经被前人踩得差不多了

学习基础的技术指标:RSI、MACD、布林带这些经典指标先搞懂

从简单策略做起:均线策略、网格策略这种容易理解的先试试手

(2)进阶路线规划

有了一定基础之后,可以考虑:

深入学习CCXT:这样你就能连接任何交易所,不受框架限制

研究高频策略:套利、做市等更复杂的策略

搭建自己的系统:根据具体需求定制化开发

(3)技术层面的坑

API限制问题:每个交易所的API都有频率限制,超了就会被封IP。我之前就因为这个问题,机器人停了好几天。

数据质量问题:小交易所的数据经常有问题,K线数据缺失、价格异常这种事太常见了。

网络稳定性:币圈7x24小时交易,网络一断就可能错过行情。建议用VPS,而且最好准备备用网络。

(4)策略层面的坑

过拟合问题:回测效果很好,实盘一上就爆仓。这种事我见过太多次了。

黑天鹅事件:币圈黑天鹅太多了,519、312这种暴跌,再好的策略都扛不住。

流动性陷阱:小币种流动性差,买得进卖不出,这种痛苦谁试过谁知道。

(5)资金管理的坑

仓位控制:刚开始玩量化,很容易上头,全仓梭哈。记住,任何策略都要控制仓位。

风险分散:不要把所有钱都放在一个策略上,更不要都放在一个交易所。

回撤控制:设置止损很重要,别相信什么”长期一定赚钱”的鬼话。

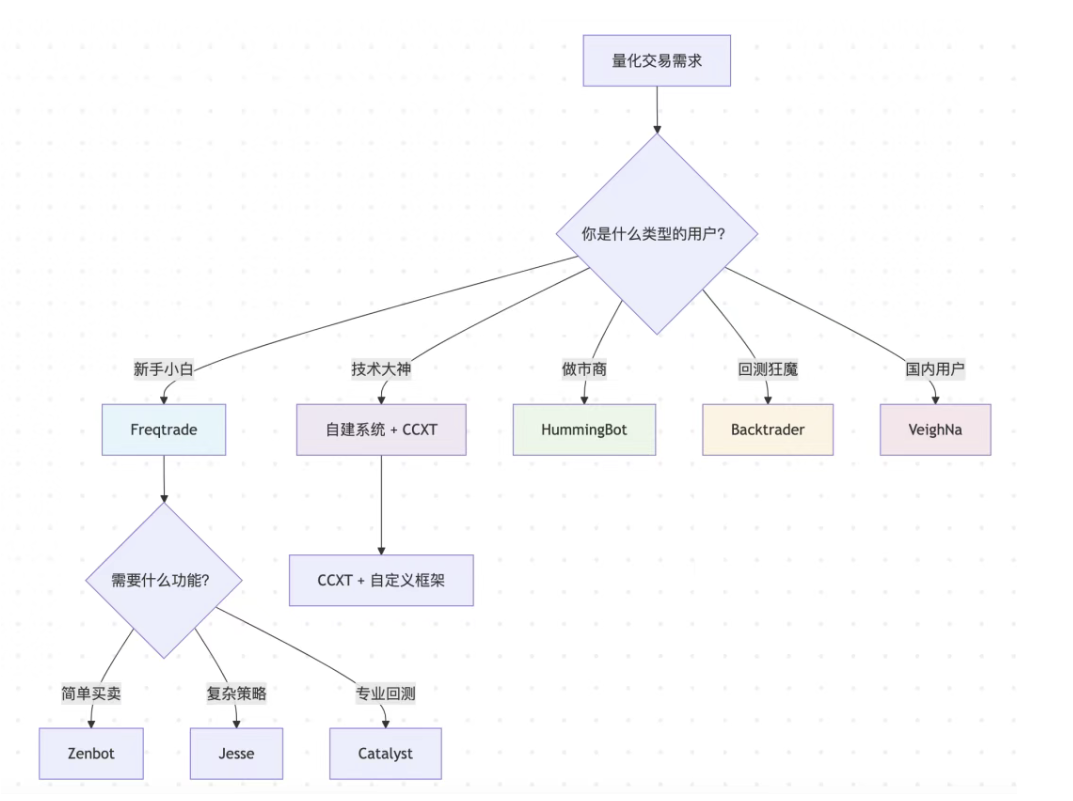

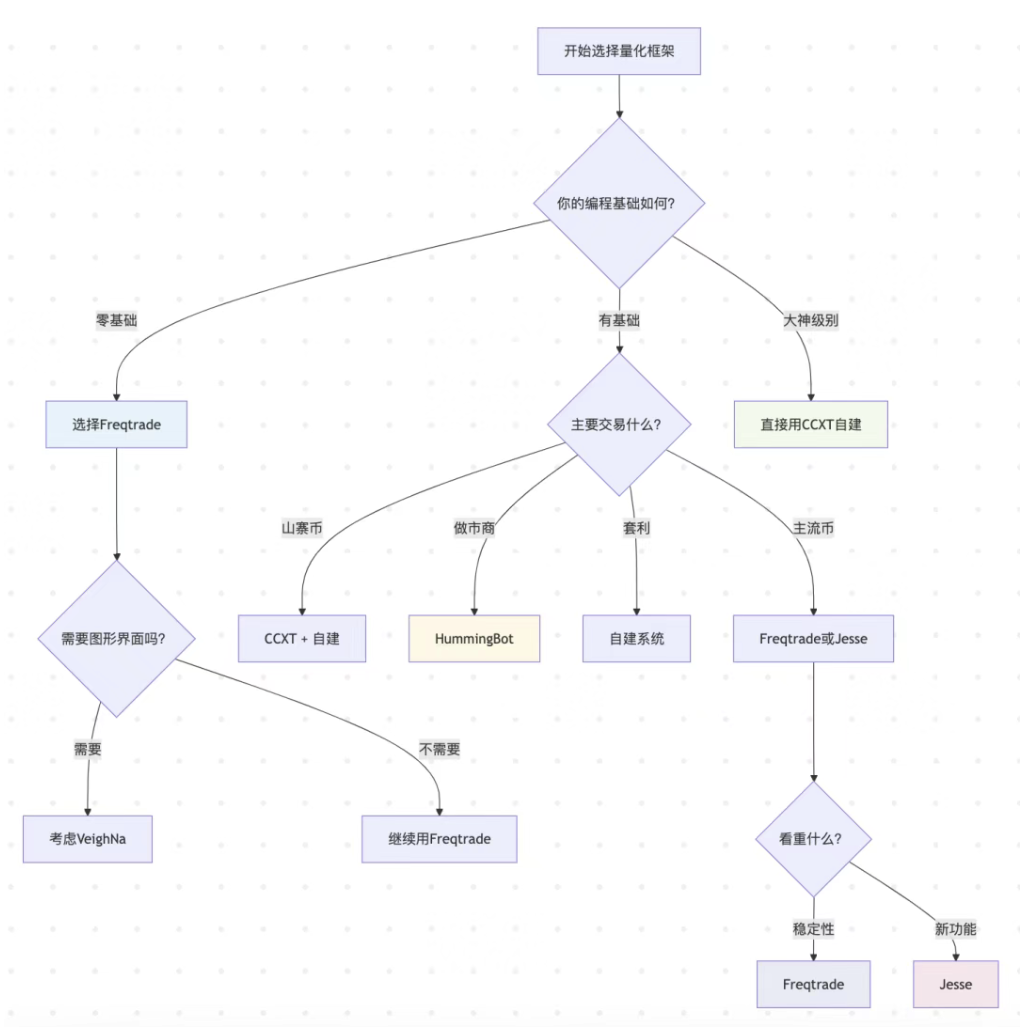

选择框架的决策树 面对这么多选择,到底该怎么决定?我给你一个简单的决策流程: