私募投资中,到底什么是风险?咱们先从一张图开始…

什么是风险?

这是来自霍华德·马克思先生的《2024年10月:关于资产配置的思考》的一张图

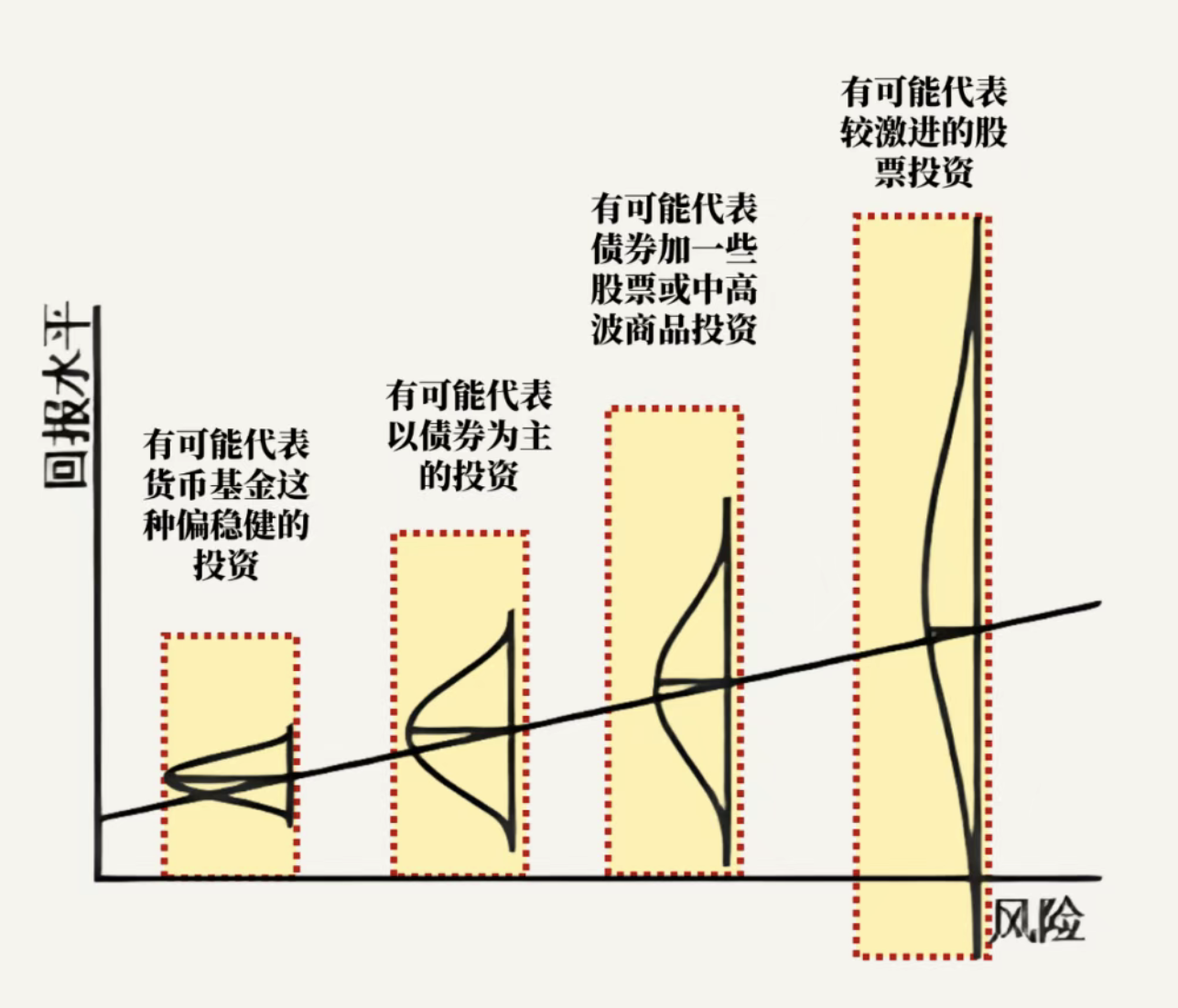

横向看(从左到右):风险越高,回报的“不确定范围”越广。当横轴(风险)慢慢往右移,纵轴(回报)的分布区间会像吹气球一样 “越变越大”。也就是落在从上到下的任何一个点,都变得可能性更高。

纵向看(从上到下):高预期回报≈高风险,但高风险≠高回报。这是非常重要的一个概念。

当想要的回报不高时(纵轴下方),实际收益大概率在预期的风险范围内;但当想赚“超高回报”,实际结果可能和预期差十万八千里 —— 以为 “冒点险就能翻倍”,最后可能亏得血本无归。

怎么量化评估风险?

那具体到我们配置一支私募基金中,怎么去量化评估风险呢?说白了,我们投资人眼里的风险就是 “怕亏钱、怕亏太多、怕亏很久”,⽤公式来表述就是:

基金投资风险 = 1 未来收益的不确定性 (怕亏钱)+ 2 出现不利结果的严重性(怕亏太多) + 3 这个不利结果的持续性(怕亏太久)。

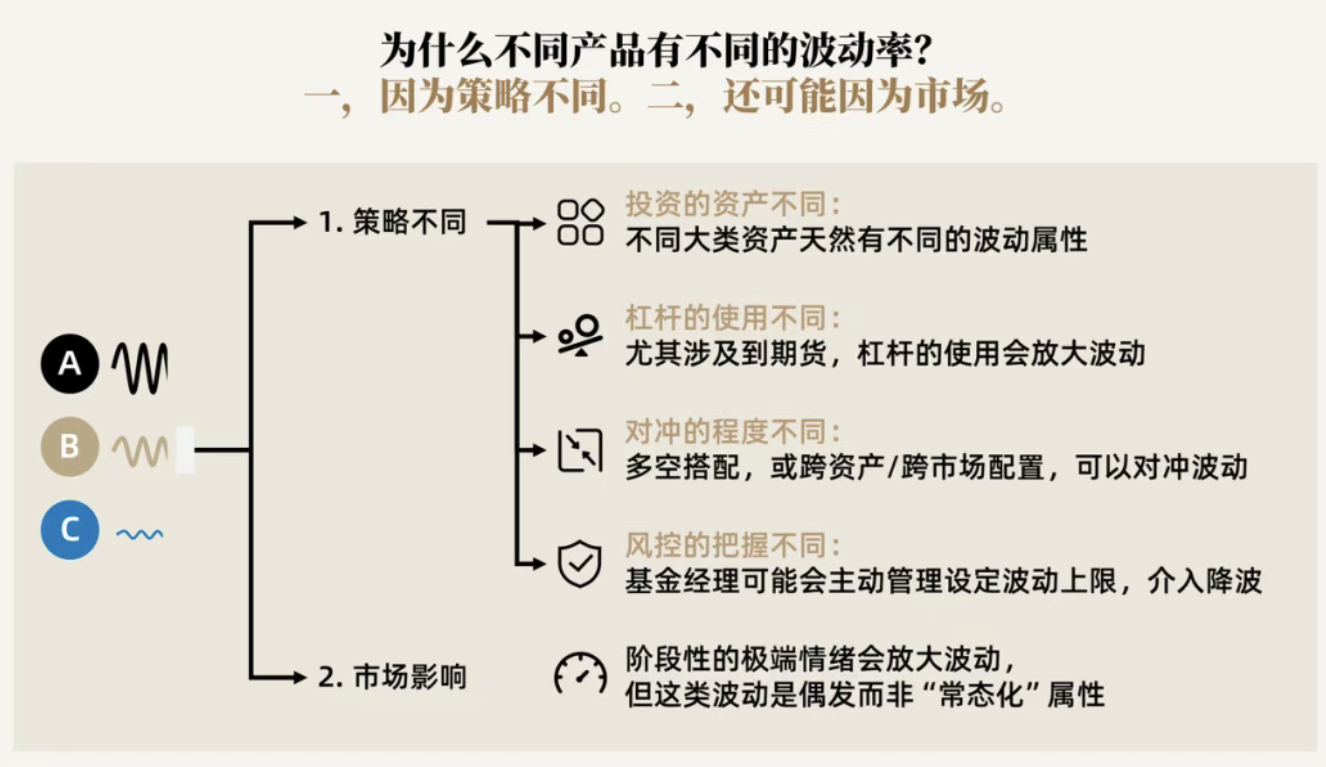

那这三个维度有没有可以量化的指标呢?

这里我们展开聊聊衡量一支基金投资风险的三个可量化指标:波动率、最大回撤修复和最大回撤修复时长。

最大回撤和最大回撤修复时长

先说最大回撤和最大回撤修复时长两个历史指标。

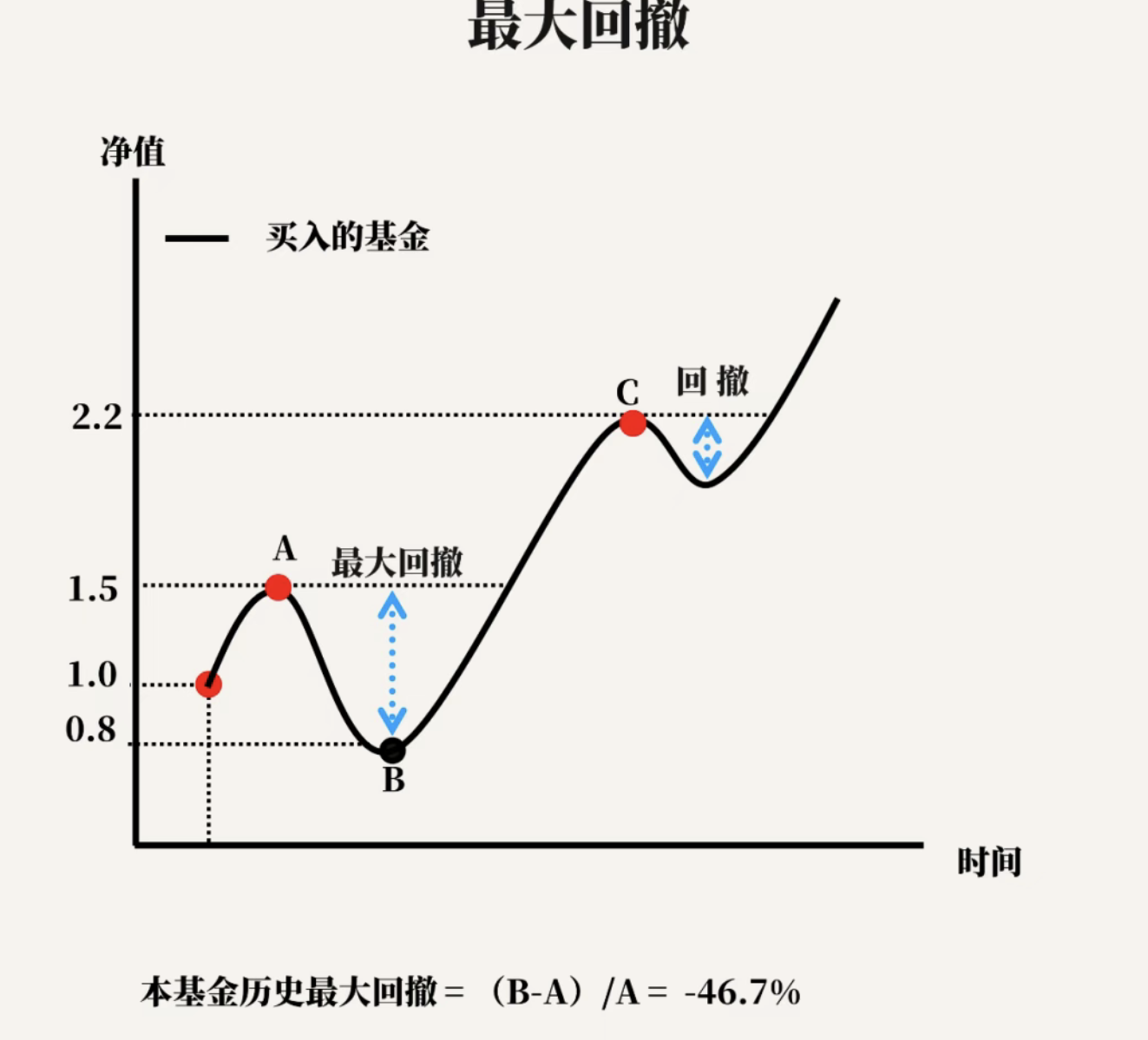

最大回撤:就是基金成立至今,历史上回撤最大的幅度。换句话说,如果很不幸就在这个最大回撤的起点买入持有到回撤终点卖出,我们真实亏损幅度就是-46.7%,如果买入时100万,此时就亏掉了将近50万!

这就非常考验我们的风险承受能力,很有可能在回撤的过程中就突破了我们心理承受能力,我们赎回后,是没有机会看到它再修复创新高的。

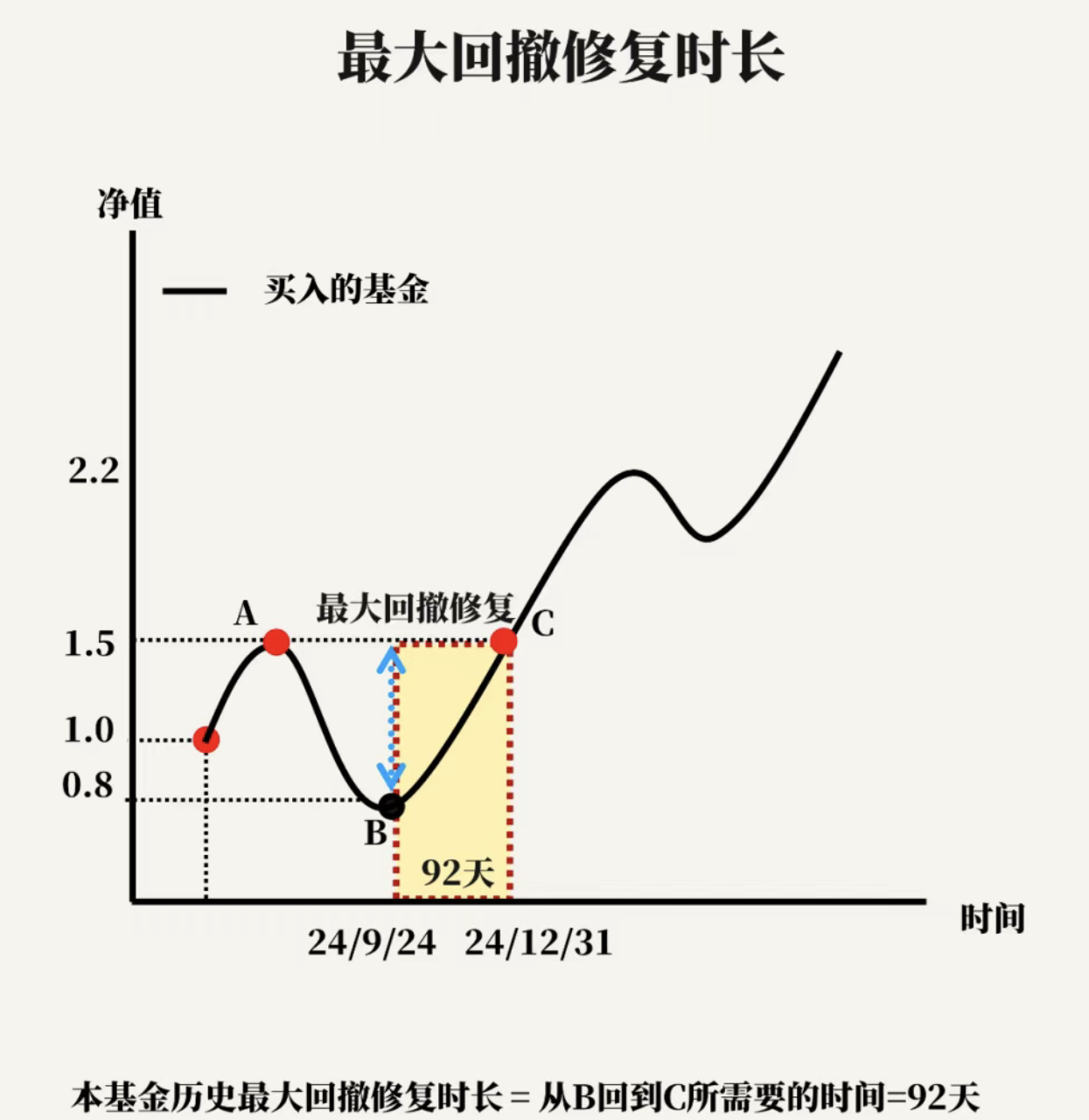

最大回撤修复时长:就是基金在最大回撤结束开始,到它重新涨回最大回撤开始时,所需要的时间(通常是天数)。

还用前面的例子,意味着最大亏损近50万以后,要等92天才能“回血”(但未来也有可能需要更长时间,比如2-3年)

我们谈论风险公式时,其实核心谈论的是“未来”的不确定性、回撤、修复时长…

那么只是看根据历史数据计算出的这三个指标,能不能帮我们判断未来?

最大回撤:不能。它只代表过去这只基金从最高点到最低点的跌幅,背后可能是他所持仓的标的阶段性回调的最大幅度。但未来会不会突破这个最大回撤?未来会不会由于风控措施的优化,再也没有这么大回撤幅度?都完全有可能,这个指标不能用来判断未来。

最大回撤修复时长:也不能。它取决于策略有效性和市场适应性,但可以关注的是这个策略是否有主动风控。

波动率:可能是唯一一个,只要策略不变,我就相信未来也大概率保持的,除非管理人主动调整了策略。因此波动率就成了判断“未来”相对更有价值的参考指标。

波动率

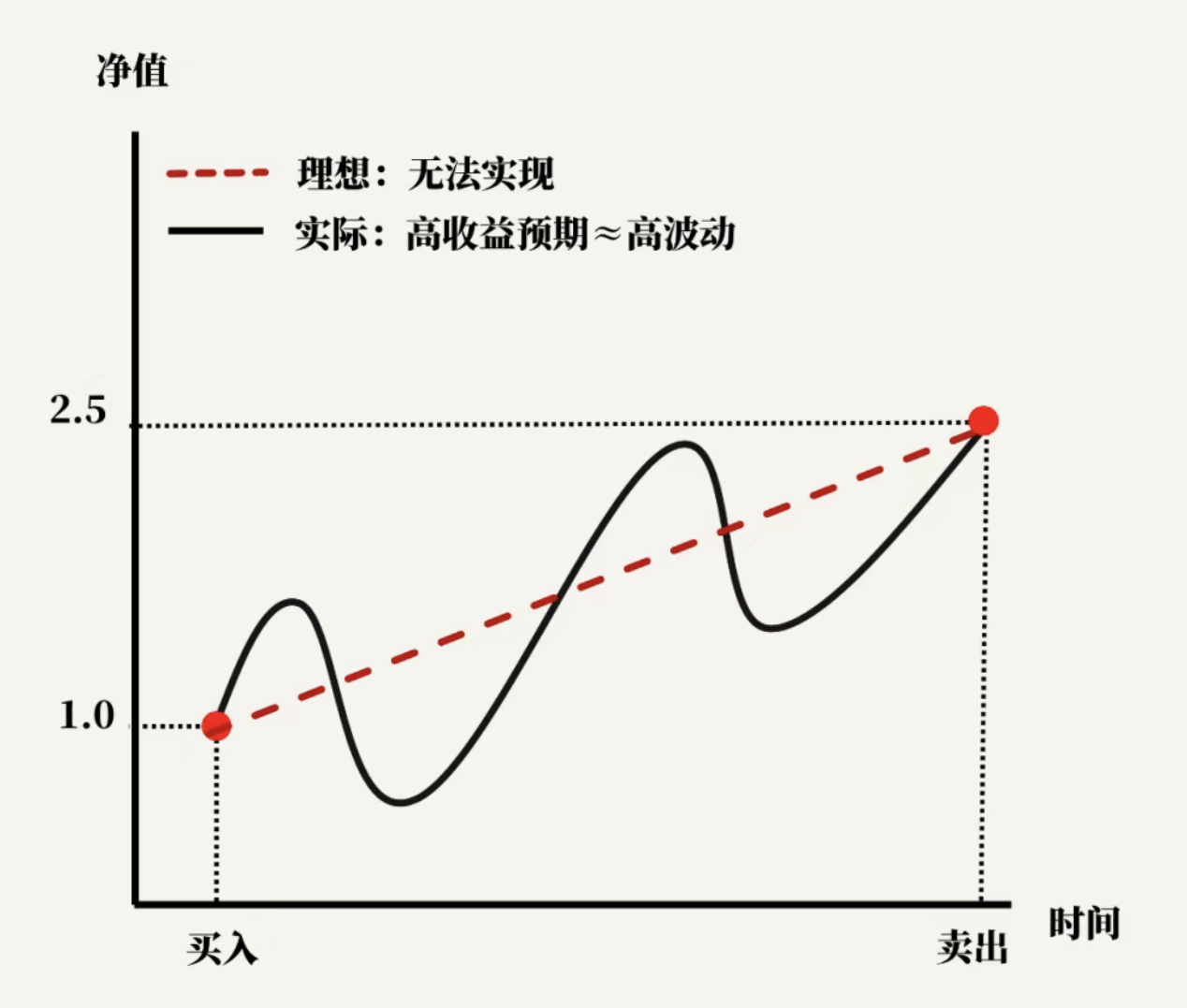

它是衡量 “收益不确定程度” 的指标 —— 简单说,就是投资品价格 “上蹿下跳” 的幅度。或者我们简单理解就是两个价格之间,中间价格点位连线的长度。路线越长波动越高、路线越短波动越低。

如果我们把投资品的价格当成两个点:

起点:买入基金价格1元

终点:1年后基金价格2.5元

那1年后卖出收益=终点(2.5元)-起点(1元)=收益1.5元(盈利150%)

而波动率是从起点到终点的路线长度。

投资人心目中的理想是起点和终点之间的直线,没有任何波动,路线最短。但只要我们的收益预期高于无风险利率,这种期望就无法实现。

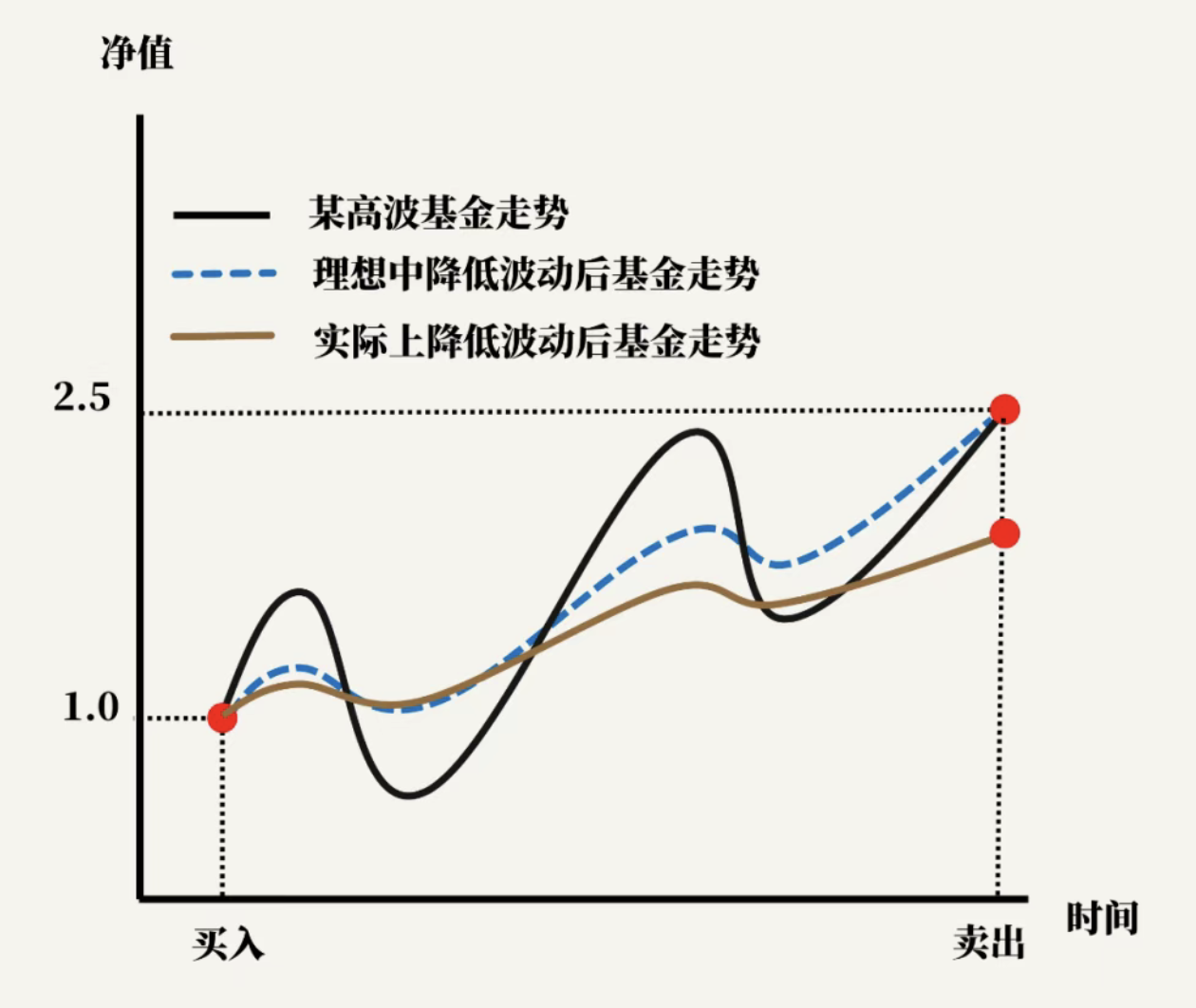

波动和预期收益之间,有一定的对应关系:低波动和高收益通常不可兼得。

大多数人希望在同样的波动下换取更高的收益,但实际能做到的,一般是是在同样收益预期下,控制好波动。这一点本身很有意义,因为一个高波动的旅途中,可能在任何一个点被“颠下车”,导致拿不到最后的收益。

为啥不同产品波动率不一样?