不知不觉,大A已破前高,股票策略赚钱效应强势回归。量化股多成为近期我们被问到最多的私募策略。放眼一看,不少产品近一年收益已到90个点、100个点…那么,这是个合理预期吗?

300、500、1000、小市值、量选…五花八门的量化策略,收益和风险表现上到底有何差别?一个合理的预期是什么?怎么选?

我们去看看事实。

大部分量化策略都能找到一个强对标、或模糊对标的指数,可以分别看「指」和「增」的部分,也就是beta和alpha。

Beta:指

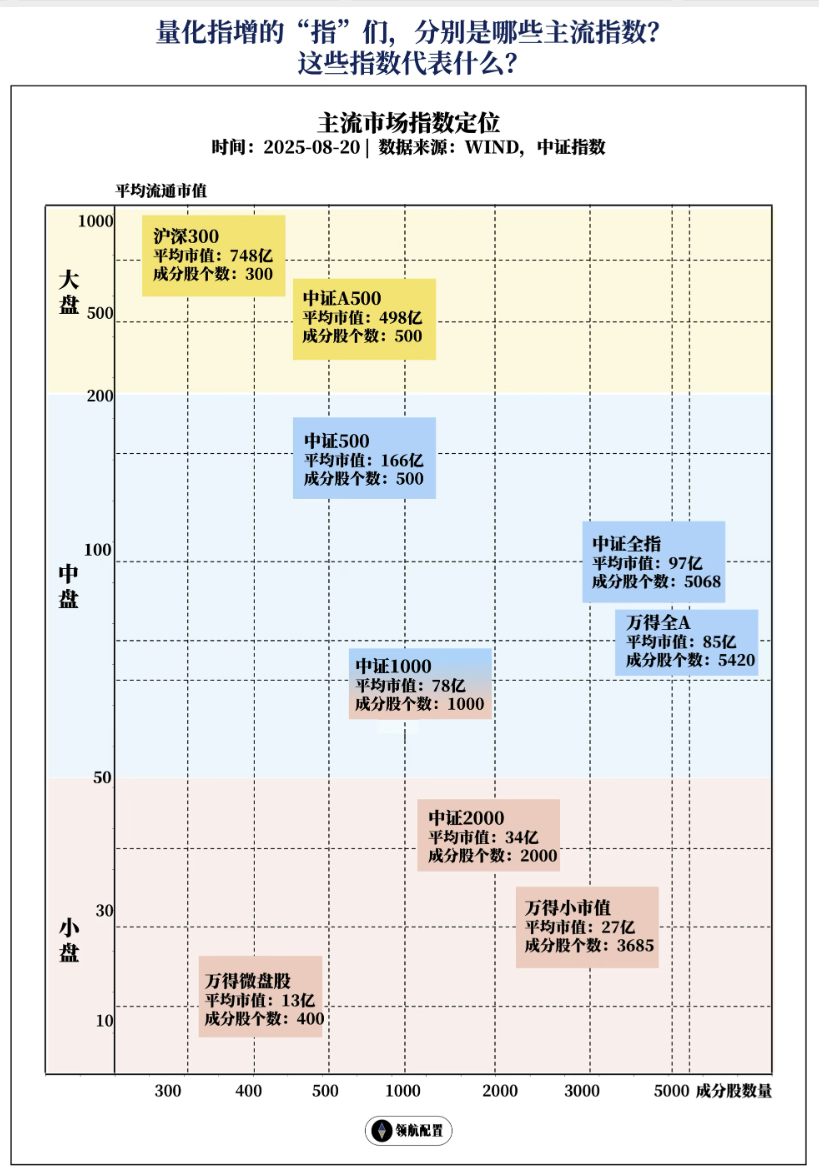

图1:把常见量化股多策略对标的主流指数,按成分股个数与平均流通市值进行分类,观察其风格。

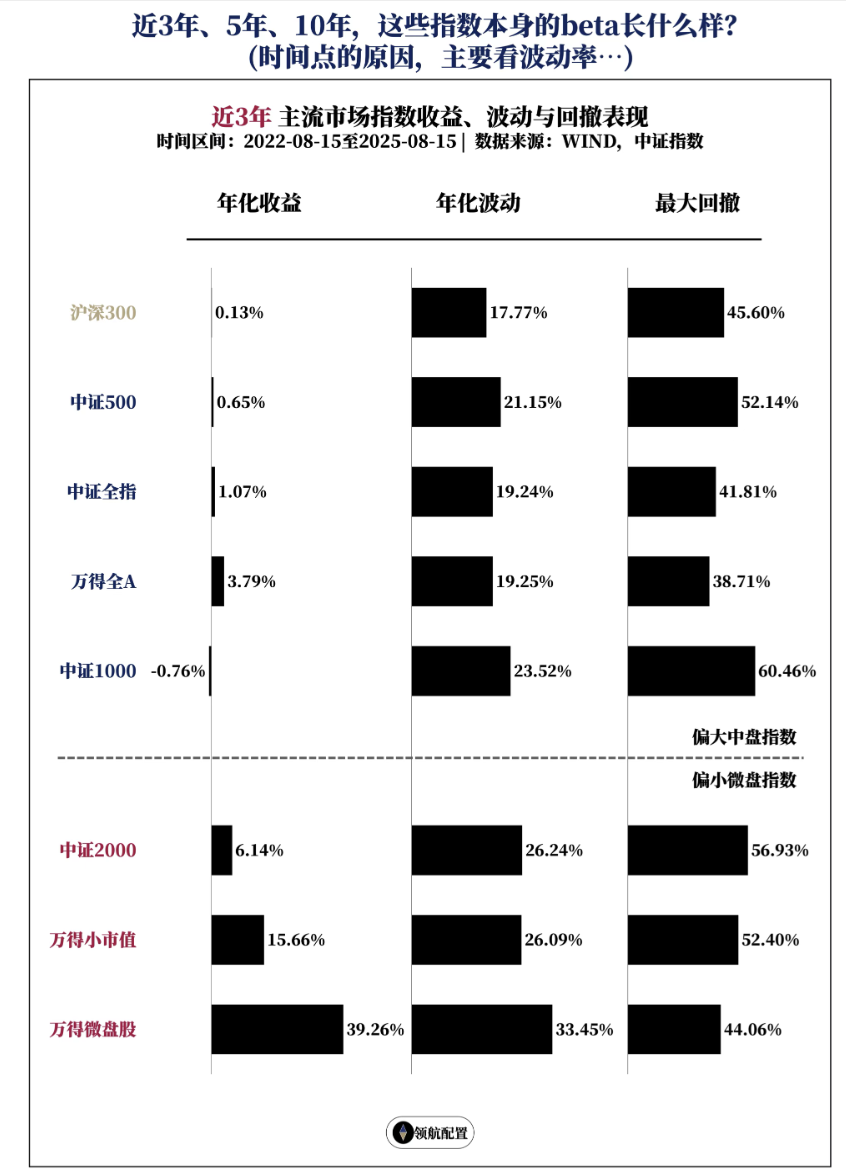

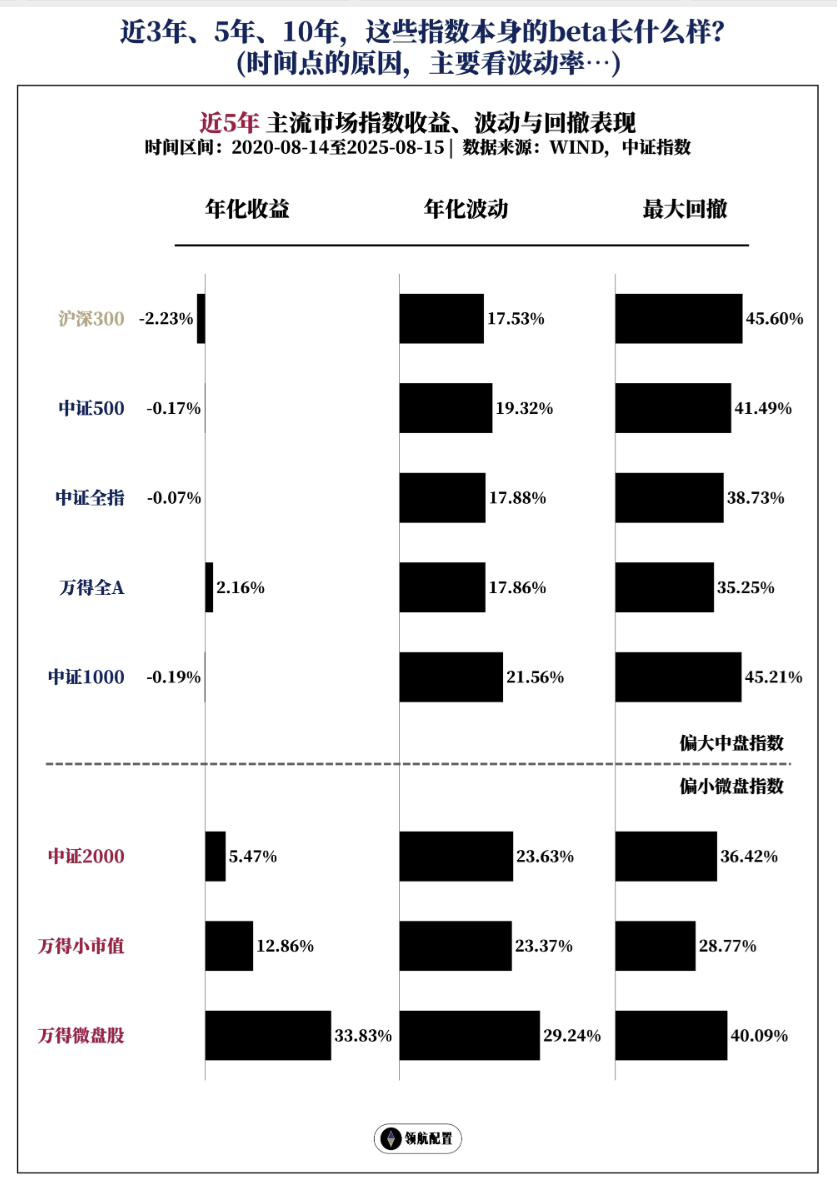

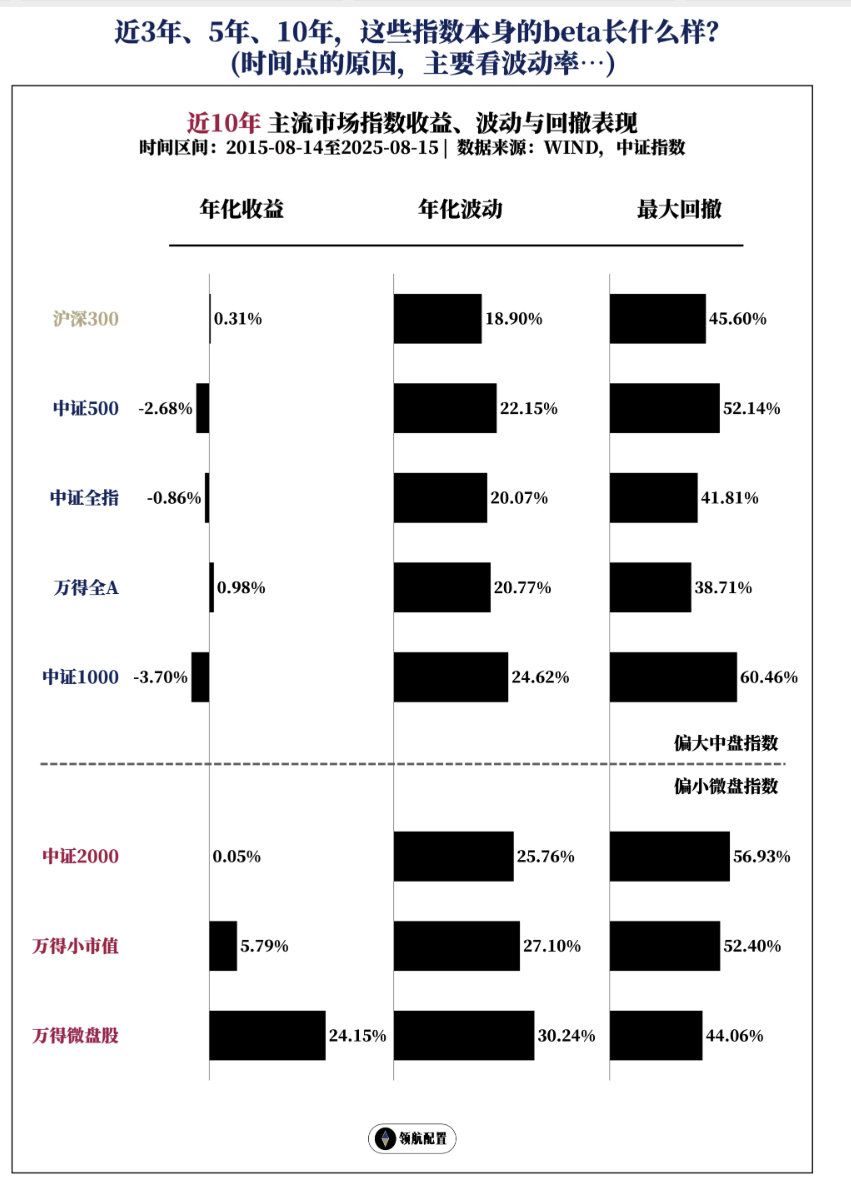

图2-4:我们统计了近3年、近5年、近10年,不同指数的业绩指标。其中,波动的参考意义大于收益,因为3、5、10年前的起始点,刚好都是A股相对高点…

虽区间不同,但指标分布相似:1)微盘股、小市值收益更强,这有编制的原因,这两个指数是日度、月度调仓等权,也佐证了量化股多更高的收益中枢;2)平均市值越小,指数波动越大;3)万得全A和中证全指回撤较小,体现了A股风格大幅切换的历史。

Alpha:增

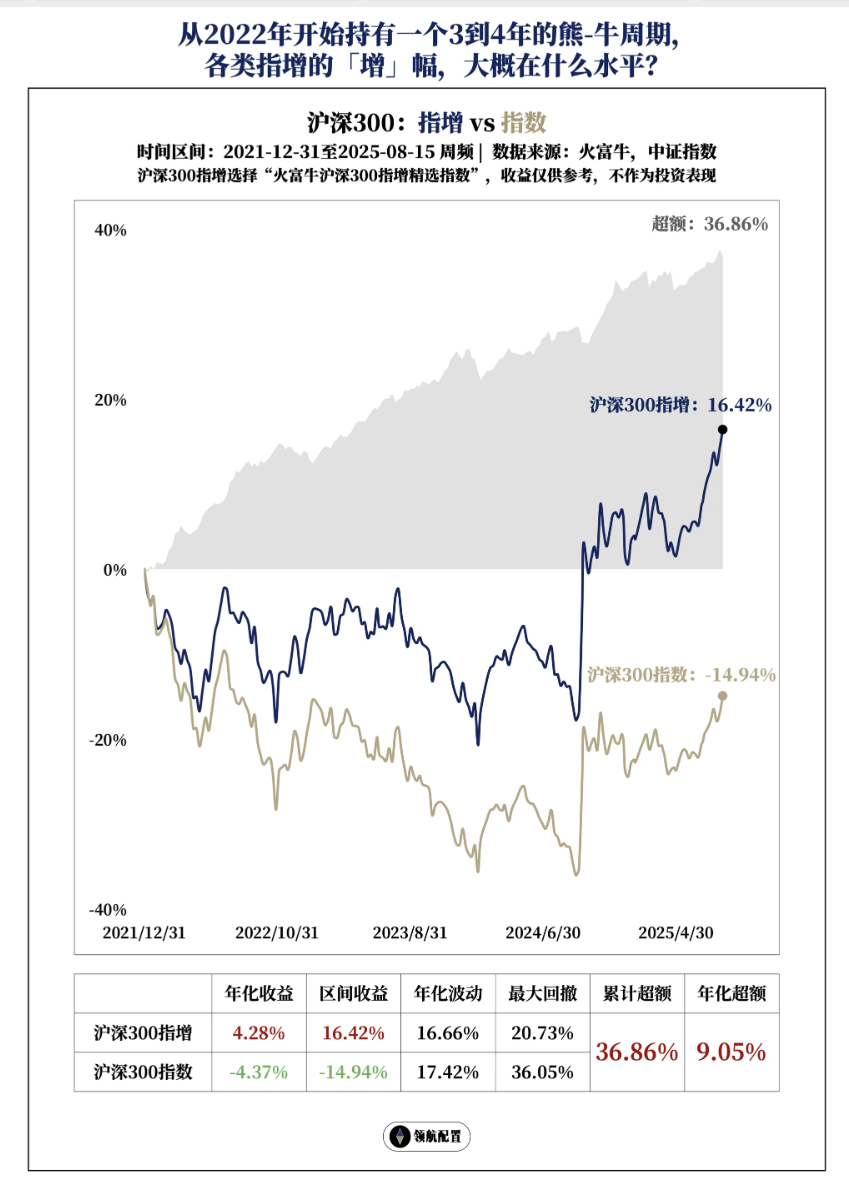

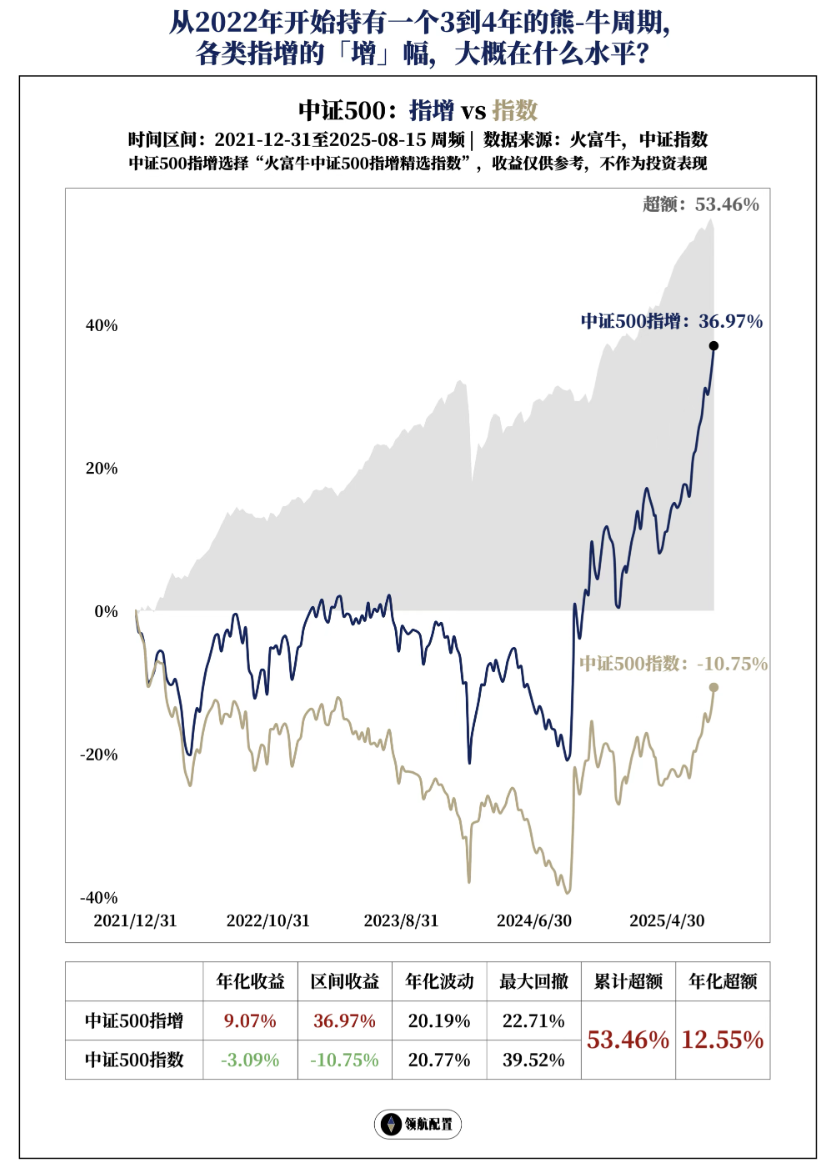

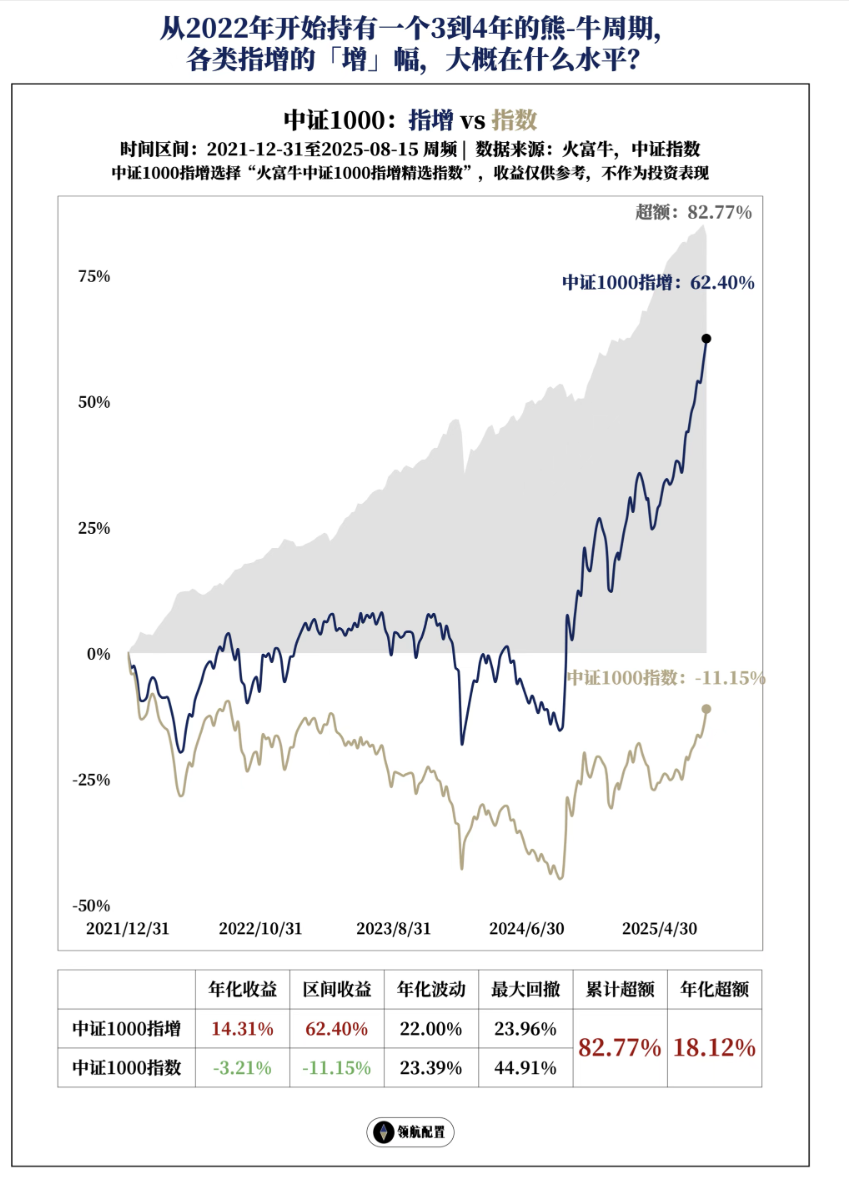

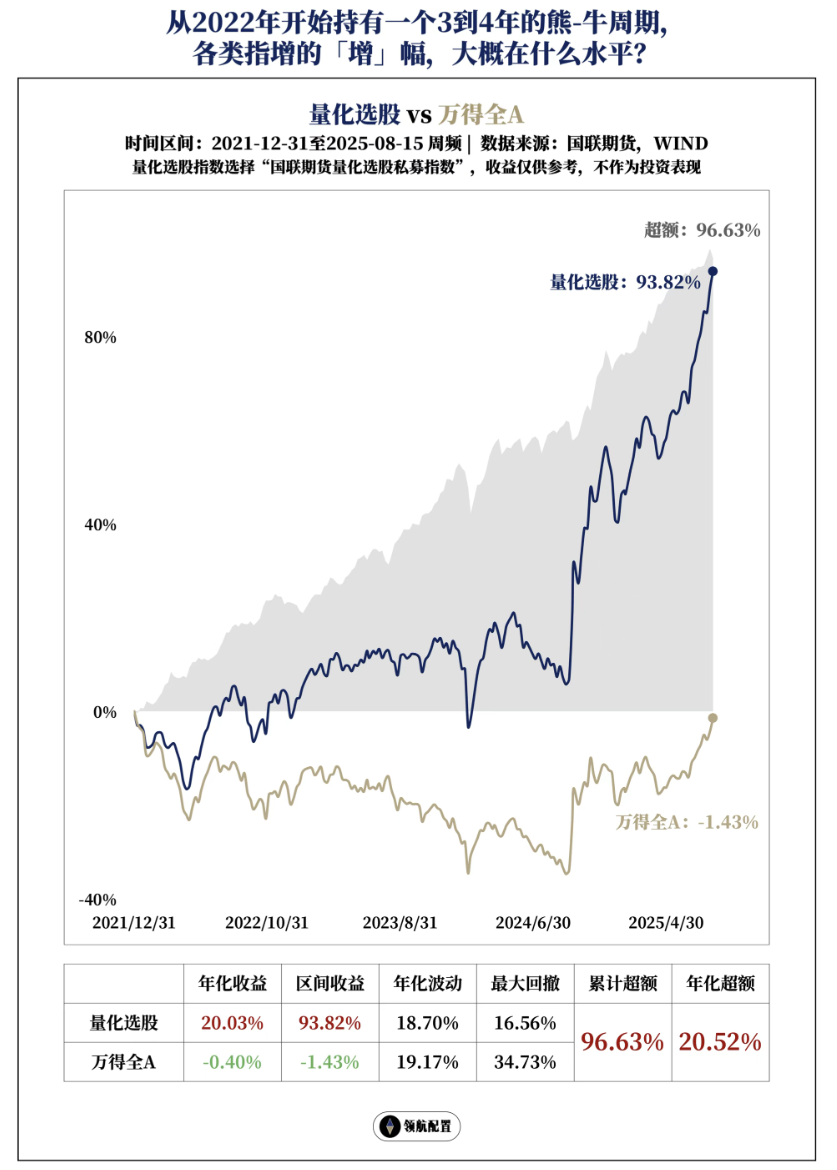

选用时长较久的四个代表指数:沪深300指增、中证500指增、中证1000指增和量化选股,并用万得全A作为量化选股的比较基准。策略指数代表策略平均水平,时间上,考虑到不少策略是近几年出现或迭代的,选择2021年底为起始点,用3-4年熊转牛周期来观察。

图5-8:我们看看各个指数的指增,3-4年下来分别能取得多少超额,以及在回撤和波动上,是与指数趋近还是有优化?两个小结论:

1)指数平均市值越小,越容易做出超额。相应的,波动也更大。

2)超额会出现回撤或平台期,但修复速度也比较快。此外,24年下半年到现在,超额明显“加速”,这种上行斜率是否具持续性,仍需关注。

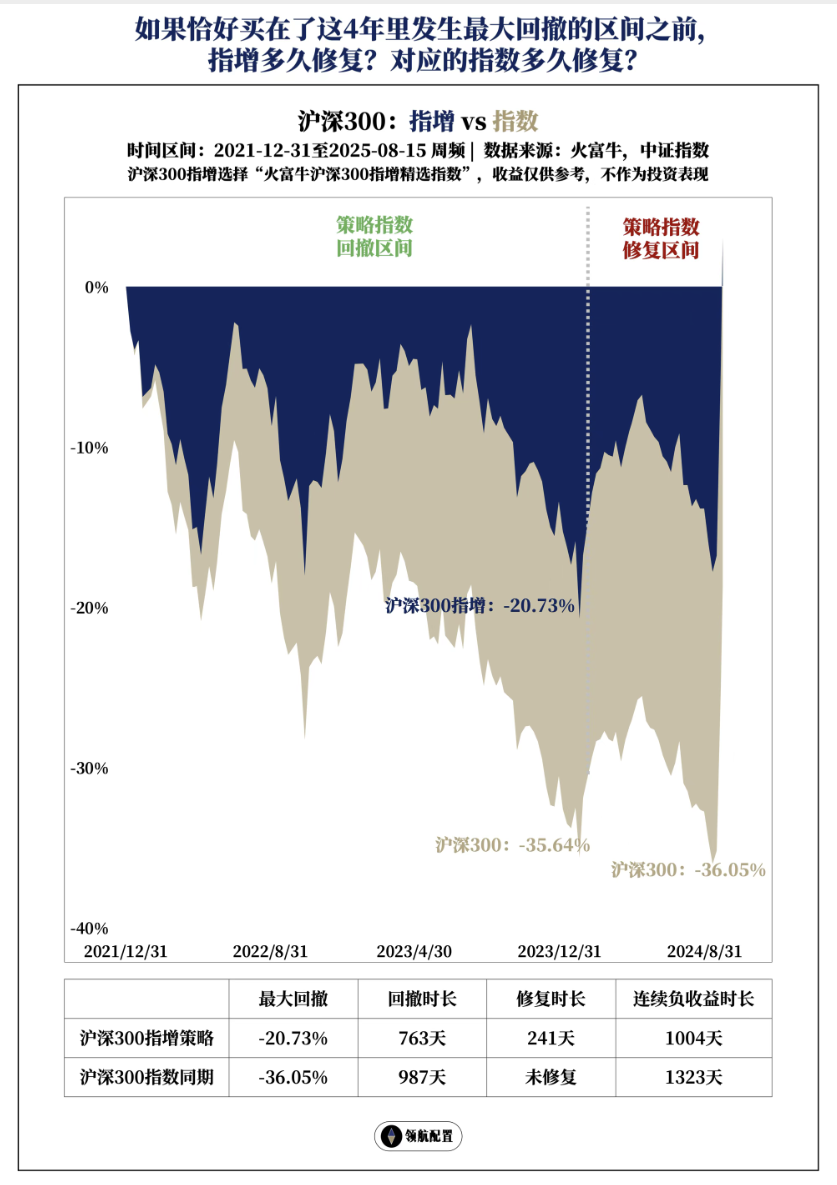

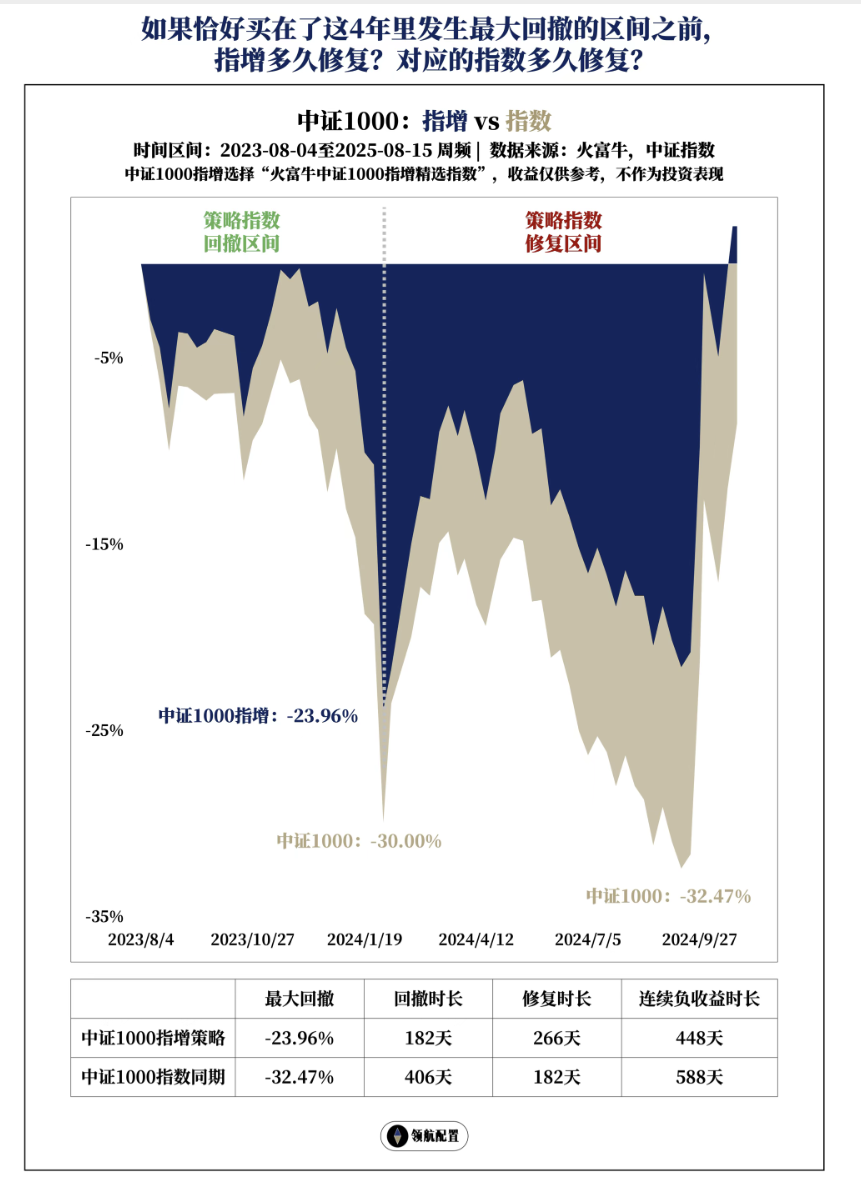

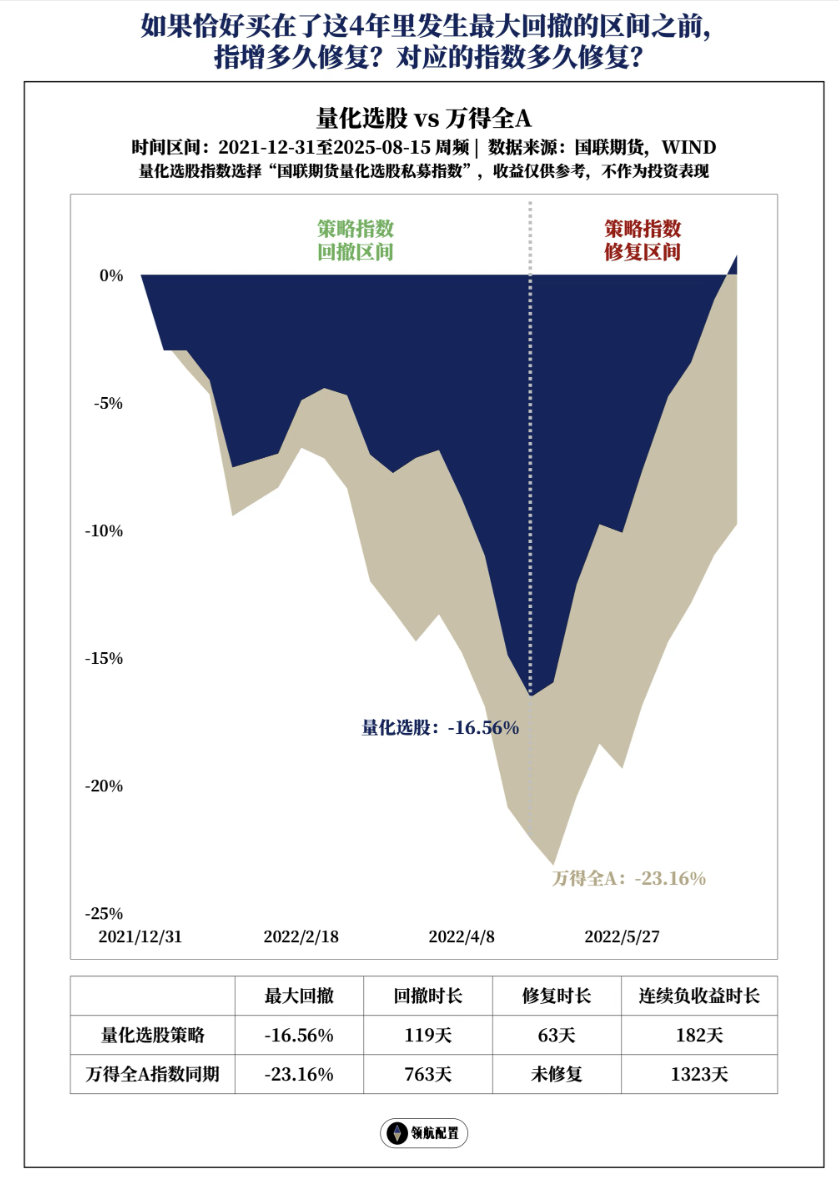

图9-12:还是2022年初至今,如果在策略指数最大回撤区间前一天买入,大致是什么体验?也有两个小结论:

1)因正超额持续存在,指增回撤幅度小于指数,回补更快。但,指数大幅回撤时,指增回撤也不可避免。

2)超额越好做、波动越大的指数&指增,回撤修复越快。这也是相对稳 vs 相对进攻的取舍。

具体内容见图。希望帮助大家建立更客观的预期。入场时,一定要结合自己的风险承受和投资组合的现有结构,不要只跟着排行榜冲。